Mezinárodní tým výzkumníků pod vedením ekonomů z Masarykovy univerzity vytvořil nové modelovací nástroje, které umožňují přesnější predikce makroekonomických veličin, jako jsou růst HDP, inflace nebo úrokové sazby. Nové ekonomické metody vyvinuté v rámci projektu Dynamické průměrování předpovědí makroekonomických modelů, podpořeného GA ČR, mohou významně přispět k tvorbě hospodářské politiky. Cílem výzkumného týmu bylo zjistit, jak kombinovat prognózy z různých teoretických modelů a získat spolehlivější odhady dopadů vládních výdajů a daňových změn na růst HDP.

Zlepšení stávajících predikčních modelů

Získání spolehlivých předpovědí budoucího vývoje makroekonomických proměnných, jako je HDP, je nesmírně důležité pro tvůrce politik, investory a společnosti. Stávající teoretické metody zaměřené na poskytování prognóz a hospodářskopolitických doporučení se opírají o konkrétní předpoklady o chování ekonomických subjektů a zdůrazňují různé ekonomické transmisní mechanismy. V tomto projektu své síly spojili vědci z Masarykovy univerzity, Vídeňské univerzity ekonomie a obchodu, Univerzity Karlovy a Univerzity v Salcburku se záměrem zlepšit stávající makroekonometrické metody a sloučit informace z teoretických modelů, které zdůrazňují různé ekonomické vazby, do spojených předpovědí.

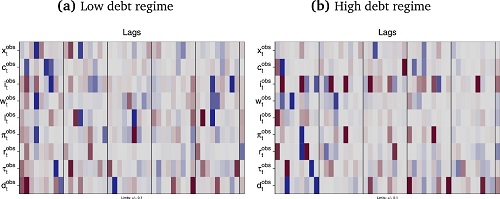

Teplotní mapy ukazují odchylku apriorního od aposteriorního průměru v rámci dvou různých režimů s použitím změny dluhu k HDP jako prahové proměnné. Světle šedé buňky indikují dobré vyrovnání apriorního nastavení, modré oblasti znamenají pozitivní odchylky aposteriorního od apriorního průměru, zatímco červené oblasti ukazují negativní odchylky koeficientů. Obrázek z článku publikovaného v Journal of Economic Dynamics and Control.

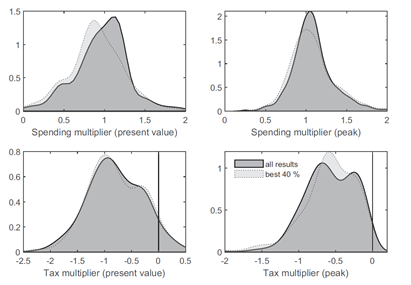

Jedno z výzkumných zaměření projektu se věnovalo tomu, jak fiskální politika (chápána jako změny vládních výdajů či daní) ovlivňuje růst HDP v evropských ekonomikách, tedy jak velký je tzv. fiskální multiplikátor. Vzhledem k hospodářskému významu veřejného sektoru v rozvinutých zemích je zvláště důležité získání přesných odhadů fiskálních multiplikátorů, a to především pro zlepšení předpovědí hospodářské aktivity. Kvalitnější odhady multiplikátorů lze získat posouzením toho, jak použití různých metod ovlivňuje jejich velikost. Taková analýza také umožňuje odborníkům porozumět zkreslení v současných odhadech fiskálních multiplikátorů.

Tmavá hustota odpovídá úplnému souboru odhadů fiskálních multiplikátorů pro Rakousko; světlá hustota se vztahuje k 40 % nejlepších modelů z hlediska schopnosti predikovat. Obrázek z článku publikovaného v Oxford Economic Papers.

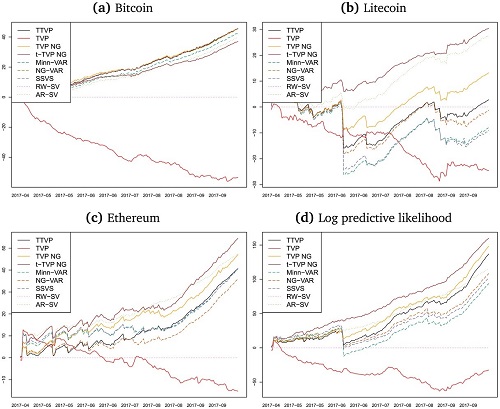

Souběžně s účinky veřejné politiky byly podrobně studovány i další důležité trhy, jako je devizový trh a trh s kryptoměnami. V rámci této části plnění výzkumného záměru byly vyvinuty nové statistické techniky pro získání realističtějšího obrazu jejich hnacích faktorů a budoucí dynamiky. Bylo zjištěno, že aplikované modelovací nástroje mohou výrazně snížit chybu predikce ve směnném kurzu a výnosech kryptoměn.

Logaritmické prediktivní Bayesovy faktory vzhledem k TVP-VAR v průběhu času: (a) Bitcoin; (b) Litecoin; (c) Ethereum; d) log prediktivní věrohodnost. Obrázek z článku publikovaného v Journal of Forecasting.

Jak kombinovat informace z různých modelů ekonomiky

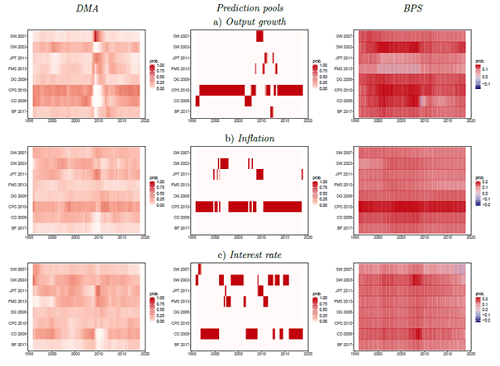

Jako součást konečného cíle projektu byla zkombinována skupina různých teoretických modelů navržených k vysvětlení makroekonomické dynamiky pomocí nových metod ke zlepšení jejich schopnosti predikovat. Výzkumný tým zejména vytvořil několik typů adaptivních vah, které lze použít pro různé makroekonomické proměnné a různé modely, což vede k lepší schopnosti předpovídat růst HDP, inflaci a úrokové sazby. Metody použité v této fázi projektu je možné využít k vylepšení sady nástrojů, která bude informovat tvůrce politik o budoucím vývoji v makroekonomii, což povede k efektivnějším rozhodnutím veřejné politiky.

Aposteriorní průměr modelových vah pro předpovědi o čtyři kroky vpřed. Obrázek ukazuje tři různá váhová schémata pro tři cílové proměnné: výstup, inflaci a úrokovou míru. Proměnné vstupující do modelů DSGE jsou detrendovány pomocí Hamiltonova filtru.

Pokračování projektu v současné době rozšiřuje portfolio modelů, které lze použít k vytváření kombinovaných predikcí, a povede tak k dalšímu zlepšení prediktivní schopnosti nad rámec tohoto projektu. Do skupiny predikcí budou přidány zejména předpovědi nových ateoretických statistických modelů založených na datech a lze očekávat, že zlepší prediktivní kvalitu výsledných kombinací. Navazující projekt O časově proměnné prediktivní schopnosti teoretických a empirických makroekonomických modelů je také podpořen GA ČR.

Jesús Crespo Cuaresma, hlavní řešitel

Jan Čapek, člen týmu, koordinátor mezinárodního týmu